Ginmon: Automatisch verwaltetes Investmentportfolio

Die Revolution der Banken macht auch vor der Geldanlage in Wertpapiere nicht halt. FinTechs erarbeiten neue Produkte um Kunden ein ganz neues Anlageerlebnis zu bieten. Das aus Frankfurt stammende Ginmon widmet sich der Wertpapieranlage und bietet dabei einen digitalen Portfoliomanager. Einen Service den bisher nur vermögenden Kunden mit hohen Anlagesummen zu teuren Konditionen genießen konnten.

Ginmon wurde von dem ehemaligen Deutsche Bank Mitarbeiter Lars Reiner gegründet und entwickelt. Das Unternehmen umfasst zwischenzeitlich 16 Mitarbeiter und bietet Kunden ein automatisch verwaltetes Investmentportfolio an. Bei der Nutzung eines Sparplans beträgt die Mindestanlage 1.000 Euro, ohne Sparplan sind es 5.000 Euro. Damit wird der Portfoliomanager auch für Personen interessant, die keine sechsstelligen Beträge zur Anlage zur Verfügung haben.

Ginmon: Automatisch verwaltetes Investmentportfolio

Ginmon setzt auf einen Algorithmus der automatisch das Anlegerportfolio verwaltet. Kunden können dabei die eigene Risikoklasse wählen und erhalten eine entsprechende Anlagestrategie, die automatisch und ohne weiteres Zutun des Kunden von Ginmon ausgeführt wird. Zum Einsatz kommt eine antizyklische Portfoliooptimierung, das heißt es wird versucht bestimmte Werte dann zu kaufen, wenn diese bei der Masse der Anleger unbeliebt sind und dann zu verkaufen, wenn eine entsprechende Wertsteigerung eingesetzt hat.

Der Algorithmus basiert dabei auf wissenschaftlichen Erkenntnissen und setzt das professionelles Vermögensmanagement für die gewählte Risikoklasse individuell um. Durch eine sehr hohe Automatisierung spart das Unternehmen Kosten und bietet den Kunden entsprechend günstige Preise für die Portfoliooptimierung an.

Die Entwicklung des Portfolios lässt sich per Browser, Tablet oder Smartphone verfolgen. Bei der Anlage setzt Ginmon auf ETFs (Exchange Traded Funds) sowie Index Fonds. Dadurch werden Kundengelder in etwa 10.000 verschiedene Aktien über 47 Länder investiert. Diese Diversifizierung soll die Portfolios vor starken Wertschwankungen schützen. Eine Investition in Rohstoffe oder Währungen findet nicht statt.

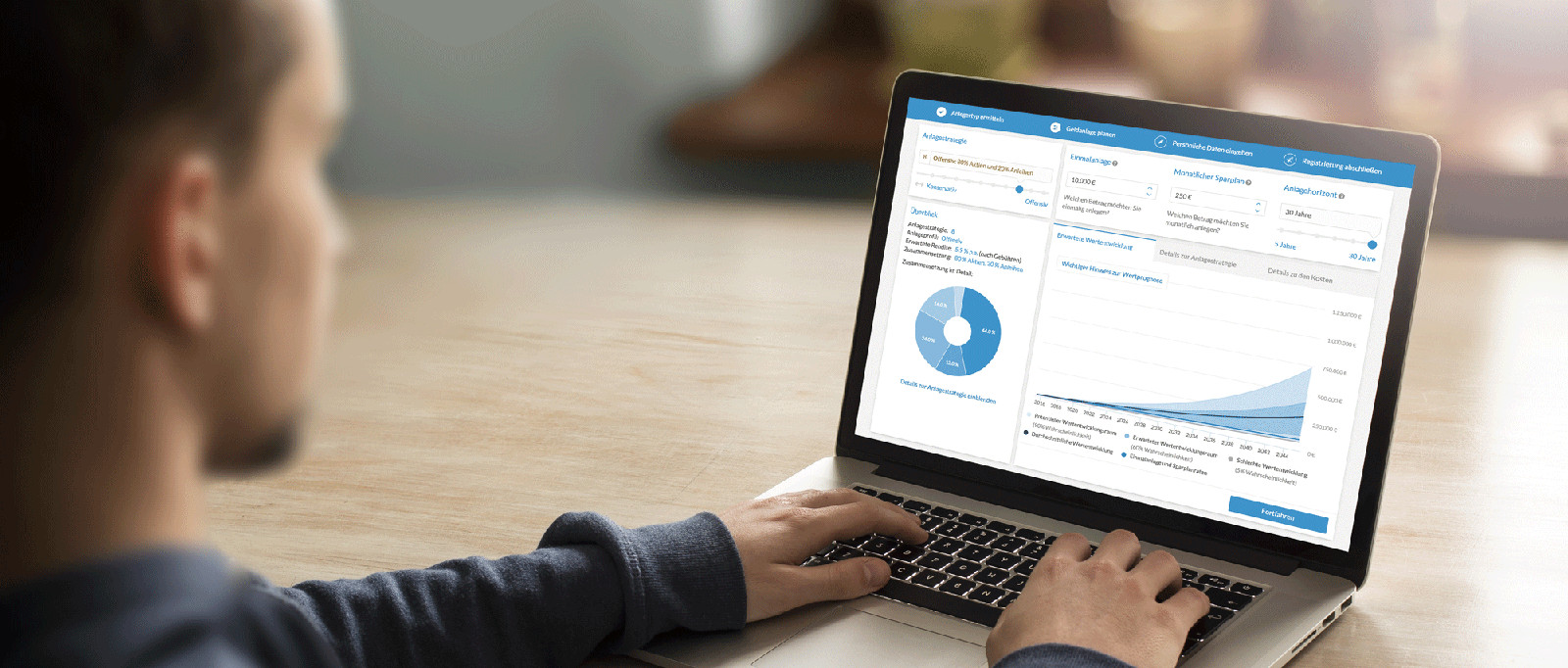

Der Anlageprozess über Ginmon verläuft in drei Schritten. Zu Beginn wird der Anlagetyp des Kunden abgefragt. Dazu sind über einen online Fragebogen sieben Multiple-Choice Fragen zu beantworten. Anschließend lässt sich die Geldanlage per Schieberegler planen. Kunden können hier die Einmalanlage festlegen sowie auf Wunsch eine monatliche Sparrate angeben. Ginmon errechnet anhand der Daten die Kapitalverteilung. Abschließend erfolgt die Eröffnung des Depots bei der Partnerbank DAB. Die vom Kunden gewählte Anlagestrategie setzt Ginmon automatisch um und optimiert das Portfolio.

Über den Browser oder die Apps können Kunden die persönliche Anlagestrategie verwalten und zusätzliche Ein- und Auszahlungen oder die Änderung der Sparplanrate vornehmen.

Was kostet Ginmon?

Ginmon verspricht keine versteckten Kosten und berechnet eine Grundgebühr sowie Erfolgsbeteiligung. Die Grundgebühr beträgt 0,39 Prozent pro Jahr von der Anlagesumme. Mindestens aber 1,50 Euro pro Monat. Die Erfolgsbeteiligung beträgt 1/10 des erwirtschafteten Gewinns. Die Erfolgsbeteiligung wird quartalsweise berechnet und nur dann, wenn ein Gewinn entsteht.

Erwirtschaftet Ginmon in einem Quartal keinen Gewinn, wird auch keine Erfolgsbeteiligung berechnet. Der Gewinn wird immer im Vergleich zum letzten Höchststand berechnet. Reduziert sich der Wert der Anlage, erfolgt eine Erfolgsbeteiligung erst, wenn der letzte Höchststand der Anlage überschritten wird. Die Erfolgsbeteiligung wird erst berechnet, nachdem die Grundgebühr abgezogen wurde. Weitere Kosten kommen auf den Kunden nicht zu.

Ginmon arbeitet mit der DAB Bank zusammen. Dort liegt das Wertpapierdepot der Kunden. Rechtlich liegen die Vermögen der Kunden damit gesichert im Sondervermögen der Depotbank. Bei einer Insolvenz der Partnerbank oder Ginmon bleibt das Geld unberührt. Bei der Geldanlage setzt Ginmin nur auf voll-replizierende ETFs und Indexfonds, um mögliche Kontrahentenrisiken zu vermeiden.

Persönliche Meinung

Wie bei N26 Invest geht Ginmon mehrere Probleme der klassischen Wertpapieranlage an. Kunden können einfach investieren. Selbst mit niedrigen Anlagebeträgen erhalten Kunden einen Portoliomanager. Und das ganze zu deutlich günstigeren Preisen als bei der Geldanlage in einen klassischen Investmentfonds. Persönlich sehe ich in Deutschland einen hohen Nachholbedarf bei der Geldanlage in Aktien und Wertpapieren.

Ginmin geht einen spannenden Weg. Momentan fehlt mir persönlich das Übertragen schon vorhandener Wertpapiere von einer Fremdbank zu Ginmon. Ideal wäre, wenn der Besitz von Aktien in die Anlagestrategie bei Ginmon mit einbezogen würde. Kunden die sich für Einzelwerte nicht interessieren, erhalten mit Ginmon eine gute Alternative zum Depot mit Investmentfonds.

Quelle: Ginmon

Geek, Blogger, Consultant & Reisender. Auf seiner Detail-Seite findest du weitere Informationen über Benjamin. In seiner Freizeit schreibt Benjamin bevorzugt über Technik-Themen. Neben Anleitungen und How-To’s interessieren Benjamin auch Nachrichten zur IT-Sicherheit. Sollte die Technik nicht im Vordergrund stehen, geht Benjamin gerne wandern.