Paydirekt: Was bringt der Bezahldienst den deutschen Kunden?

Lange Zeit haben die Banken und Sparkassen in Deutschland nur zugeschaut. Zugeschaut wie PayPal immer größer wurde. Zugeschaut wie sich Sofortüberweisung bei den Online Shops breit macht. Und eines Tages sind die deutschen Banken aufgewacht und haben drei Dinge festgestellt. 1. E-Commerce is here to stay. 2. Die Banken sehen immer seltener, für was ihre Kunden Geld ausgeben. 3. Das Schlimmste, jemand anders macht den Reibach. Also setzte man sich an einen Tisch und gründete paydirekt als Konkurrenz zu PayPal. Doch was bringt der neue Bezahldienst den deutschen Kunden?

Der neue Dienst zum Bezahlen im Internet soll das Ruder herumreisen und die Banken in Deutschland wieder ins Spiel bringen. Zusätzlich zu den Online Shops die paydirekt anbieten, werden auch Kunden benötigt, die bereit sind den Service zu nutzen. Und um die Vorteile von paydirekt potentiellen Nutzern klar zu machen, findet sich auf der Webseite von paydirekt folgender Werbeslogan:

paydirekt ist das Online-Bezahlverfahren der deutschen Banken und Sparkassen. Wer im Internet einkauft, bezahlt mit paydirekt Ende 2015 sicher und direkt vom eigenen Girokonto.

Das klingt doch nicht schlecht und zudem sehr vielversprechend. Der Bezahldienst soll sicher sein und das Geld wird direkt vom Girokonto des Kunden abgebucht. Neu ist die Sache aber nicht und einen wirklichen Mehrwert für den Kunden im Vergleich zu bestehenden Diensten lässt sich aus diesem Slogan auch nicht ziehen. Und verfügbar ist paydirekt ebenfalls noch nicht.

![]()

Um den Grund für die Gründung von paydirekt zu verstehen, muss man einen Blick auf die angebotenen und genutzten Zahlungsvarianten in deutschen Online Shops werfen.

Zahlungsmittel in deutschen Online Shops

Die nachfolgenden Daten wurden von dem Preisvergleichsportal idealo.de erhoben. Zur Datenerhebung wertete idealo.de die Top 50 idealo Shops aus. Hierfür wurden aus den 100 klickstärksten Onlineshops die 50 Shops mit den höchsten nationalen Alexa Traffic Ranks herangezogen.

Folgende Zahlungsmittel bieten die Top 50 Shops in Deutschland ihren Kunden an. Ganz vorne mit dabei sind Kreditkarten und E-Payment gefolgt von Vorkasse, Ratenzahlung, Rechnung und Lastschrift.

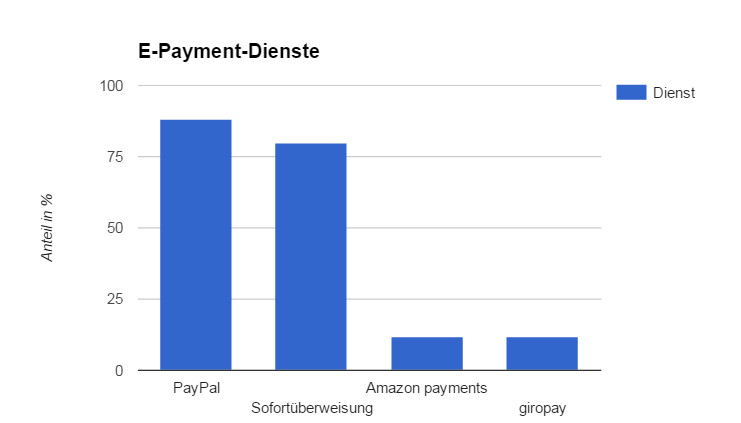

E-Payment ist ein Sammelbegriff und beinhaltet die Dienste PayPal, Sofortüberweisung, Amazon payments und giropay mit folgender Verteilung in den Top 50 Online Shops laut idealo.de.

Und jetzt ist noch wichtig zu wissen, wer wie viel an den Transaktionen beim Bezahlen von Waren im E-Commerce verdient. Die Kreditkartenemittenten Master, Visa & Co. verlangen pro Transaktion vom Online Shop 2 bis 3 Prozent vom Wert des Warenkorbs als Servicegebühr.

Der größte Teil dieser Servicegebühr, die Interchange-Gebühr, geht an die kartenausgebende Bank, da die Kreditkarte über die Hausbank des Kunden und nicht Visa oder Mastercard direkt läuft.

Nutzt der Kunde einen E-Payment Dienst schauen die Banken ins Leere. giropay ist zwar das Konkurrenzprodukt einiger Banken zu Sofortüberweisung, aber mit einer Verbreitung von unter 20 Prozent und einer Nutzungsquote von 2 Prozen (siehe unten) irrelevant.

Bezahlt der Kunde per Vorkasse, Rechnung oder Lastschrift verdienen Banken deutlich weniger als bei Kreditkartenzahlungen. Und auch nur, wenn diese Transaktionen über die Hausbank und nicht über einem Serviceanbieter wie secupay oder paypone gehen. Im besten Fall verdienen Banken hier einige Cent pro Transaktion.

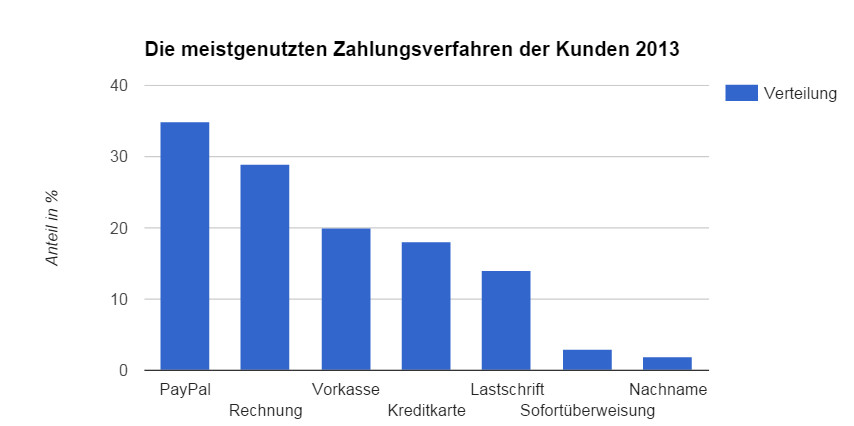

Spannend wird es jedoch erst, wenn man schaut welches der angebotenen Zahlungsmittel Kunden am häufigsten nutzen. Und hier dominiert PayPal sehr deutlich (Statista.com). Insbesondere im Vergleich zur Kreditkarte, das Zahlungsmittel, dass für die deutsche Banken im E-Commerce lukrativ ist.

Paydirekt: Was bringt der Bezahldienst den deutschen Kunden?

Wie eingangs erwähnt, wirbt paydirekt mit einer Bezahlung der Waren sicher und direkt vom eigenen Girokonto. Da auch PayPal das Geld direkt vom Konto des Kunden abbucht, sind sich hier beide Dienste gleich. Vielleicht liefert paydirekt unter dem Punkt Sicherheit etwas interessantes. Etwas, dass PayPal den Kunden nicht bietet. Auf der Webseite von paydirekt wird die Frage „Wie sicher ist paydirekt?“ wie folgt beantwortet:

Bei paydirekt handelt es sich um ein modernes Bezahlverfahren, das durch die Verknüpfung mit dem Girokonto und das Fehlen Dritter im gesamten Prozess hohe Sicherheit bietet. Dazu trägt auch bei, dass das Angebot der deutschen Banken und Sparkassen den strengen deutschen Datenschutzgesetzen unterliegt. Die Server von paydirekt stehen in Deutschland.

Der erste Satz beschreibt erneut das Prinzip von PayPal. Das Geld wird vom Kundenkonto abgebucht und über den Bezahldienst an den Händler weitergeleitet. Der zweite Satz liest sich gut: „strenge deutsche Datenschutzgesetze“! Wo liegt da der Vorteil im Vergleich zu PayPal? Heißt das, meine Daten sind bei anderen E-Payment-Anbietern nicht sicher?

Der Händler bekommt meine Zahlunsdaten nicht, die bekommt er aber auch bei PayPal nicht. Ansonsten sind die meisten von uns gläserne Kunden. Wir nutzen Bonuskarten, werden von Werbenetzwerken getrackt, sind beim Online Shoppen nebenher bei Facebook und Google+ eingeloggt und werden somit quer durch das Internet verfolgt. Etwas, das paydirekt nicht verhindern kann.

Und dann der letzte Satz: „Server in Deutschland“! Ich bekomme den Eindruck, dass hier die versteckten Ängste der Kunden angesprochen werden. Einen Mehrwert oder etwas Besonderes kann paydirekt aber nicht anbieten.

Zusätzlich versucht paydirekt die eingangs gestellte Frage in den FAQs zu beantworten. Dort gibt es den Abschnitt „Was sind auf einen Blick die Vorteile von paydirekt?“. Aber auch hier ist nichts neues zu finden, eher im Gegenteil. Flache Floskeln und dumpfe Marketing-Slogans:

Vertrauenswürdig – von Ihrer Bank oder Sparkasse: Sie schenken Ihrer Bank oder Sparkasse seit langem Vertrauen bei wichtigen finanziellen Fragen. paydirekt ist ein Service Ihrer Bank oder Sparkasse – ohne zwischengeschaltete Drittanbieter.

Jetzt ehrlich? Das ist der erste Punkt zu den Vorteilen für den Kunden? paydirekt bittet Kunden um einen Vertrauensvorschuss. Wir soll paydirekt nutzen, da wir unserer Bank so sehr vertrauen. Aber was haben wir Kunde davon?

Die anderen drei Punkte zu den Vorteilen sind ebenfalls kaum überzeugend. Jedenfalls nicht für den Kunden.

- Einfach direkt – ohne Drittanbieter

- Datensicherheit

- Käuferschutz

Das paydirekt ohne Drittanbieter (ist paydirekt hier eigentlich nicht ein Drittanbieter?) funktioniert, wurde klargemacht. Wieso das ein Vorteil für den Kunden sein soll, das bleibt das Unternehmen hier schuldig. Toll wäre beispielsweise eine Feature wie „ein automatisches Zahlungsziel für den Kunden von 14 Tagen, während der Händler sein Geld sofort bekommt“.

Noch etwas zum Thema Datenschutz: paydirekt verspricht, nicht das Wissen über den Inhalt des Warenkorbs zu verkaufen. Da frage ich mich, weiß paydirekt denn überhaupt, was in meinem Warenkorb ist oder ist das wieder nur viel Rauch um nichts?

Und dann bietet paydirekt auch einen Käuferschutz an: Auch hier zieht paypal nur nach, bietet aber nichts, das ebay nicht schon seinen Kunden bietet.

Ist paydirekt eine Totgeburt?

Meine persönliche Meinung ist, dass paydirekt eine Totgeburt wird. Zwar ist der Dienst noch nicht gestartet, aber eine Zukunft ist nur schwer auszumachen. Wieso sollte ein Kunde zu paydirekt wechseln, wenn er alles und noch viel mehr (PayPal One Touch, PayPal.me) bei PayPal bekommt? Sicher nicht, weil der Kunde ein so enges Verhältnis zu seiner Bank hat?

Auch für Online Shops besteht wenig Anreiz ein weiteres Zahlungsmittel anzubieten. Die Vorteile für den Online Shop lesen sich wie die der Kunden. Bezahlverfahren „Made in Germany“ und Vertrauen der Verbraucher in deutsche Banken und Sparkassen. Ich mag bezweifeln, dass die Finanzkrise schon so lange her ist, dass das Vertrauen in die Banken wieder hergestellt wurde.

Die oben gezeigte Nutzung von PayPal zeigt das Interesse an Bezahlverfahren von deutschen Banken.

Damit paydirekt erfolgreich wird, muss hier ein Killer-Feature her. Etwas das Verbraucher nur bei paydirekt bekommen und somit die anderen Dienste aussticht. Gleiches gilt für Händler. Diese bekommen beispielsweise die Möglichkeit, die Gebühren direkt mir ihrer Hausbank zu verhandeln. Inwieweit paydirekt PayPal und Kreditkarten unterbieten kann, dass wird sich zeigen müssen.

Die einzigen Profiteure von paydirekt sind die deutschen Banken. Denn diese würden einen Teil der Umsätze zurückholen und dadurch Kasse machen. Für Kunden und Online Shops kann ich keinen direkten Mehrwert erkennen. Ein Dienst muss für den Nutzer und nicht für den Dienstleister entwickelt werden.

paydirekt soll Ende 2015 bankenindividuell schrittweise an den Start gehen. Interessierte Unternehmen müssen sich direkt bei ihrer Bank melden. Eine Landing-Page auf der Interessierte sich eintragen können gibt es nicht.

Geek, Blogger, Consultant & Reisender. Auf seiner Detail-Seite findest du weitere Informationen über Benjamin. In seiner Freizeit schreibt Benjamin bevorzugt über Technik-Themen. Neben Anleitungen und How-To’s interessieren Benjamin auch Nachrichten zur IT-Sicherheit. Sollte die Technik nicht im Vordergrund stehen, geht Benjamin gerne wandern.

Dann lass die örtlichen Banken pleite gehen, wenn diese keinen Teil der Umsätze im e-Payment zurückholen, und die Menschen haben nur noch eine pseudobank ohne vor Ort stellen zum einzahlen oder weiterer Services. Viel Spaß beim „bitte bleiben Sie dran, wir sind gleich für Sie da“

Ich unterstütze dann doch lieber das eigene Land, Bundesland und die Stadt vor Ort, weil ich als deutscher Bürger davon auch profitiere.

Und solange ich keine Nachteile habe, warum nicht wechseln?

Pingback: Cringle: Ohne IBAN Geld an Freunde überweisen – random brick [DE]