Der Ratgeber zur Geldanlage bespricht die Grundideen für eine erfolgreiche Investition des Vermögens. Schritt für Schritt werden einzelne Themen diskutiert damit Anleger entsprechend dem persönlichen Anlagehorizont ihr Geld anlegen können. Dabei geht es nicht immer nur um die bestmögliche Rendite sondern auch um das Reduzieren von Kosten und Risiken. Der Ratgeber zur Geldanlage kann dabei eine vollumfängliche und individuelle Beratung nicht ersetzen, sondern bietet Anlegern einen Leitfaden zur Orientierung.

Der Ratgeber zur Geldanlage hilft bei der Ermittlung des eigenen Anlagehorizont. Anschließend werden verschiedene Anlagemöglichkeiten besprochen, die für ein erfolgreiches Investment zu berücksichtigen sind. Dabei wirft dieser Beitrag auch einen Blick über den Tellerrand hinaus und diskutiert alternative Anlagemöglichkeiten. Auch das Thema Kosten wird erörtert. Je höher die Kosten einer Anlage, desto geringer die Rendite. Abschließend gibt dieser Beitrag eine sehr breit gefasste Empfehlung zur Geldanlage online.

Folgende Abschnitte sind im Ratgeber zur Geldanlage zu finden:

Ratgeber zur Geldanlage

Vor jeder Investition muss ein Anlager seinen Anlagehorizont prüfen und sich über entsprechende Risiken eines Investments informieren. Je nach persönlicher Neigung und Anlagebetrag ist diese Evaluation vor jeder Investition zu tätigen. Dabei gibt es drei Werte, die jedes Investment bestimmen: Risiko, Rendite und Liquidität konkurrieren bei der Geldanlage und können nie gleichzeitig vollständig erfüllt werden.

Der Anlagehorizont

Der Anlagehorizont bei der Geldanlage ist bei jeder Person unterschiedlich und wird durch das Alter, die Lebenssituation, die Psychologie und das persönliche Umfeld beeinflusst. Jeder Investor sollte seinen persönlichen Anlagehorizont kennen. Dabei hilft die Betrachtung des magischen Dreiecks der Geldanlage um die grundsätzlichen Rahmenbedingungen zur verstehen, bevor der eigene Anlagehorizont festgelegt wird.

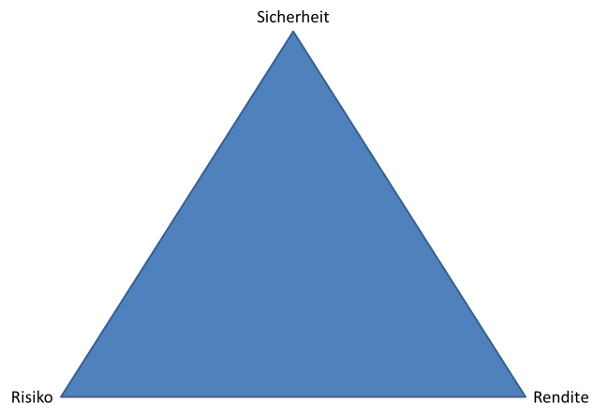

Das magische Dreieck der Geldanlage

Jede Geldanlage ist durch die drei Attribute Risiko, Rendite und Liquidität gekennzeichnet. Diese Werte beschreiben sich dabei wie folgt:

- Sicherheit: Beschreibt den Erhalt des Vermögens und die Wahrscheinlichkeit, dass der Anleger den investieren Betrag wieder zurück bekommt.

- Rendite: Beschreibt den Ertrag, den die Investition erwirtschaftet. Das können Zinsen, Dividenden oder Wertsteigerungen durch Kursveränderungen sowie andere Ausschüttungen sein.

- Liquidität: Beschreibt die Rückzahlungsmodalitäten und wie schnell die Investition wieder in Bankguthaben umgewandelt werden kann. Dabei werden entsprechenden (Straf-)kosten für eine vorzeitige Auflösung der Anlage berücksichtigt. Je kürzer der Rückzahlungszeitraum ist, desto liquider ist die Anlage. Jede Geldanlage ist durch die drei Attribute Risiko, Rendite und Liquidität gekennzeichnet.

Für jede Anlage sind nur zwei der drei Ziele erfüllbar. Investments, die eine hohe Sicherheit versprechen bei hoher Liquidität, sprich Verfügbarkeit, erwirtschaften zwangsläufig eine sehr niedrige Rendite (beispielsweise ein Tagesgeldkonto bei einer Bank oder Sparkasse). Investments, die eine hohe Rentabilität und eine hohe Sicherheit versprechen, sind Illiquide, sprich nicht schnell verfügbar (beispielsweise langfristige Anleihen oder Sparverträge). Geldanlagen, die eine hohe Rendite bei schneller Verfügbarkeit versprechen, bieten zwangsläufig weniger Sicherheit (beispielsweise Aktien oder Optionen).

Diese konkurrierenden Ziele aus Risiko, Rendite und Liquidität werden als magisches Dreieck der Geldanlage beschrieben. Dabei werden die drei Ziele durch die Eckpunkte des Dreiecks dargestellt.

Einfach beschrieben bedeutet das für eine Anlage folgendes:

- Je sichere das Investment ist, desto illiquider wird es.

- Je liquider eine Anlage ist, desto weniger Rendite wird erwirtschaftet.

- Je höher die Rendite der Vermögensanlage, desto riskanter wird sie.

Diese Regeln haben für alle Anleger und alle Anlageklassen bestand. Egal ob institutionelle Investoren oder Kleinanlager. Deshalb ein Wort der Vorsicht zum Abschluss: Jedes Investment, dass den heiligen Gral der Geldanlage gefunden haben will und das magische Dreieck dabei verletzt, sollte mir extremer Vorsicht begutachtet werden. Es gibt keine Anlage, die bei 100% Sicherheit die marktübliche Rendite schlägt und dabei täglich verfügbar ist.

Der Anlagehorizont

Grundsätzlich kann der Anlagehorizont von Investment zu Investment unterschiedlich sein, sollte jedoch bei der ganzheitlichen Betrachtung des Investors nicht zu stark vom gesamten Ziel abweichen. Zudem ist zu berücksichtigen, dass der Anlagehorizont von Zeit zu Zeit der Lebenssituation anzupassen ist. Das heißt mit fortschreitendem Alter oder einer gegründeten Familie verschiebt sich die Risikobereitschaft.

Folgende Attribute kann der generelle Anlagehorizont haben. Dabei können einzelne Investments vom generellen Anlagehorizont abweichen, solange diese das langfristige Bild nicht zu stark verzerren.

- langfristig

- mittelfristig

- kurzfristig

- sicher

- renditeorientiert

- risikobehaftet

Der klassischer Verlauf eines Anlagehorizonts kann dabei wie folgt über die verschiedenen Lebensphasen einer Person aussehen:

- Vermögensaufbau in jungen Jahren mit risikobehafteten und renditeorientierten Anlagen

- Ertragreiche Anlagen mit moderatem Risiko bei Personen mittlerem Alters

- Vermögenssicherung kurz vor der Rente

Dabei muss ein Anleger sich immer die Frage stellen: Sind Verluste verkraftbar? Sollte das der Fall sein, können entsprechende risikoreichere Investments getätigt werden. Wer sich mehr als konservativen Anleger einschätzt, muss entsprechende Anlageformen in Betracht ziehen.

Klassische Geldanlagen

Der Ratgeber zur Geldanlage unterscheidet bei den klassischen Investments zwischen Sparanlagen, Wertpapieren und Edelmetalle. Andere mögliche Geldanlagen wie Immobilien werden auf Grund der hohen Investitionssummen nicht betrachtet. Jede Anlage hat im Bezug auf das magische Dreieck der Geldanlage bestimmte Vor- und Nachteile, die Anleger berücksichtigen müssen.

Sparanlagen

Seit den Zinssenkungen während und nach der Finanzkrise zur Stabilisierung der Wirtschaftslage in Europa haben die Sparanlagen bei Banken deutlich an Attraktivität verloren. Kaum eine Anlage wirft ausreichend Zinsen ab um die Geldentwertung auszugleichen. Bei den Sparanlagen finden Anleger folgende Produkte:

- Tagesgeldkonten: Auch als Geldmarktkonten bekannt, erlaubt diese Anlageform die tägliche Verfügbarkeit des Guthabens. Anleger können Geld nach belieben einzahlen und abheben. Diese flexible Verwendung des Geldes sorgt in der Regel für niedrige Anlagezinsen. Einzige Ausnahme ist, dass viele Banken die Zinsen auf den Tagesgeldkonten bezuschussen um Neukunden anzulocken.

- Festgeld: Hier wählen Anleger einen festen Anlagezeitraum, oft zwischen 6 und 24 Monate, innerhalb dem kein Zugriff auf das Geld besteht, dafür werden bessere Zinsen als beim Tagesgeld bezahlt.

- Sparbuch: Das Sparbuch gibt es in unterschiedlichen Ausprägungen. Vom gesetzlichen Sparbuch mit sehr niedrigen Zinsen bis zu Sondersparformen, die bei Sparkassen oft Zuwachssparen genannt werden, und einen jährlich steigenden Zins bei einer festen Anlagedauer versprechen.

Mit Blick auf das magische Dreieck der Geldanlage sind die Sparanlagen mit die sichersten, oft mit der höchsten Liquidität dafür aber auch mit der niedrigsten Rendite. Das Institutsrisiko, also die Pleite einer Bank, wird zusätzlich bis zu einem bestimmten Anlagebetrag durch den Einlagensicherungsfonds gedeckt.

Wertpapiere

Eine weitere wichtige Kategorie für den Ratgeber zu Geldanlage sind Wertpapiere. Insbesondere in Deutschland sind Wertpapiere bei den Anlegern unterrepräsentiert. Das führt dazu, dass in Niedrigzinsphasen wie nach der Finanzkrise, Anleger Bargeld auf Geldmarktkonten und Sparbüchern horten wo es durch die Inflation effektiv an Wert verliert. Wertpapiere müssen dabei nicht immer Aktien sein. Es gibt verschiedene Anlagemöglichkeiten im Wertpapierbereich die eine höhere Rendite als Sparanlagen ermöglichen.

- Anleihen: Auch als verzinsliches Wertpapier oder Rentenpapier bekannt, sind ein zinstragendes Wertpapier, das dem Gläubiger das Recht auf Rückzahlung sowie auf Zahlung vereinbarter Zinsen einräumt. Anleihen werden in der Regel von Staaten oder Unternehmen zur Fremdfinanzierung ausgegeben. Wie alle Wertpapiere können Anleihen über den Kapitalmarkt vorzeitig veräußert werden.

- Investmentfonds: Hier gibt es sehr unterschiedliche Ausgestaltungen. Von Aktionfonds bis zu offenen oder geschlossene (Immobilien-)Fonds ist alle denkbar. Für gewöhnlich kennen Anleger jedoch Aktienfonds. Diese investieren zum großen Teil in Aktien und der Anleger kauft einen Bruchteil des Fonds. Darüber partizipiert er am Gewinn oder Verlust. Mit kleinen Beträgen können Anleger ihr Geld ohne große Kosten diversifizieren.

- ETF: Steht für Exchange-traded fund und beschreibt einen Investmentfond, der an einer Börse gehandelt wird. Im Normfall werden ETFs nicht über die emittierende Investmentgesellschaft, sondern über die Börse am Sekundärmarkt gekauft und verkauft. Dabei sind die meisten ETFs passiv verwaltete Indexfonds und damit deutlich günstiger als aktiv verwaltete Investmentfonds.

- Aktien: Hier handelt es sich um ein Wertpapier, welches den Anteil an einer Gesellschaft verbrieft (auch Anteilsschein). Aktien können (müssen aber nicht) an einer Wertpapierbörse oder außerbörslich gehandelt werden. Anleger partizipieren am (geschätzten) Unternehmenswert und erhalten optional eine Dividende vom Unternehmen.

- Optionsscheine: Sind verbrieften Optionen wodurch Optionsscheine auch in kleineren Losgrößen gehandelt werden können. Der Zugang zu einer Terminbörse ist für Optionsscheine nicht notwendig. Der Kauf oder Verkauf wird über die Angabe der Wertpapierkennnummern in einem Ordersystem beauftragt. Optionsscheine beziehen sich immer auf einen Basiswert (Aktien, Indizes, Währungen, etc.).

Jede Wertpapierart hat ihre individuellen Vor- und Nachteile. Je nach Anlagehorizont und Risikoneigung ist nicht jede Wertpapierform für jeden Anleger geeignet. Bei Wertpapieren müssen Anleger Verluste finanziell und psychisch aushalten können. Bei dieser Anlageform gilt, niemals das ganze Vermögen in ein Wertpapier investieren. Im Unterschied zu Sparanlagen ist die Diversifizierung bei Wertpapieren extrem wichtig.

Edelmetalle und andere Rohstoffe

Anleger können in fast alle Rohstoffe investieren jedoch nicht alle Rohstoffe eignen sich als Anlage. Insbesondere für Investoren die zur Sicherheit einen Rohstoff physisch besitzen möchten, reduziert sich die Auswahl auf die Edelmetalle.

- Gold und Silber: Diese beiden Rohstoffe sind die klassischen Anlagen um sich gegen Geldentwertung zu schützen. Gold und Silber lässt sich bequem in Münzen oder Barren kaufen und verkaufen. Der Anleger trägt dabei das Aufbewahrungsrisiko.

- Andere Rohstoffe: Per Option oder Optionsschein lässt sich in fast jeden Rohstoff investieren. Anleger können dabei auf steigende oder fallende Kurse wetten.

Bei Rohstoffen müssen Anleger immer bedenken, dass diese Anlageform ausschließlich von der Wertveränderung an den Rohstoffmärkten profitiert. Rohstoffe zahlen keine Zinsen oder Dividenden. Seitwärts laufende Märkte führen zu einer niedrigen Rendite.

Fazit zur klassischen Geldanlage

Es gibt nicht die eine Geldanlage. Der Mix macht es. Anleger müssen ein persönliches Portfolio anhand der eigenen Risikoklasse erstellen. Dabei sollte immer in mehrere der oben genannten Anlageklassen investiert werden. Das Vorgehen wird als Diversifikation beschrieben und reduziert das Gesamtrisiko der persönlichen Anlage. Gleichzeitig erhöht die Diversifikation die Wahrscheinlichkeit einer positiven Gesamtrendite über alle Anlageformen. Dabei muss jeder Anleger seinen eigenen Anlagehorizont bestimmen und ermitteln, wie viel Risiko er bereit ist, einzugehen. Der Anlagehorizont ist dabei immer von der persönliche Lebenssituation abhängig. Dieser Ratgeber zur Geldanlage kann und will nicht eine bestimmte Anlageform empfehlen sondern soll zum Nachdenken anregen.

Alternative Investments

Abseits der klassischen Geldanlage sind alternative Investmentformen zu berücksichtigen. Auch hier gilt, niemals sollte das gesamtes Vermögen in eine dieser Anlageformen investiert werden. Die alternativen Investments eignen für die Anleger, die etwas Neues ausprobieren möchten, offen sind für das Unbekannte und bereitwillig sich in eine neue Materie einarbeiten.

- Social Trading: Über unterschiedliche Plattformen veröffentlichen Anleger ihre persönlichen Portfolios. Diese Investments können von interessieren Anlegern nachvollzogen und kommentiert werden. Diese unregulierte Form der Anlageberatung soll die Transparenz des Investments erhöhen. Je nach Plattform konkurrieren die veröffentlichen Portfolios untereinander und die Investoren partizipieren an dem Gewinn der Anleger, die das Portfolio des Investors abbilden.

- Alternative Kredite: Oft auch als Social Lending oder P2P-Kredite bezeichnet, werden hier Kredite von Privatpersonen an Privatpersonen vergeben. Dabei wird die klassische Bank umgangen. Bei alternativen Kredite erhalten die Kreditgeber deutlich bessere Renditen als bei der klassischen Sparanlage, haben aber auch ein höheres Ausfallrisiko des Kreditnehmers zu tragen.

- Crowdinvesting: Diese Anlageform geht in die gleiche Richtung wie alternative Kredite. Der Unterschied ist, dass hier Personen sich zur Finanzierung von Start-ups oder Firmen zusammen schließen. Das Investment erfolgt in der Regel über eine stille Beteiligungen, Genussrechte oder ein partiarische Darlehen. Anleger haben hier die Chance auf höhere Renditen, tragen jedoch auch das Verlustrisiko bei der Firmeninsolvenz.

Alternative Anlageformen können durchaus eine spannende Beigabe zum Gesamtportfolio sein. Anleger müssen hier jedoch vorsichtig unterwegs sein. Oft unterliegen diese Investments (noch) keiner klaren Regulierung. Angebote, die mehr versprechen als der Markt bietet, sind oft zu gut um wahr zu sein.

Kosten reduzieren

Ein großer Faktor den viele Anleger übersehen und Investmentangebote gerne ins Kleingedruckte verbannen sind die Kosten. Auch hier gilt: Angebote vergleichen und nicht nur auf die mögliche Rendite sondern auch auf die zu zahlende Preise achten. Dazu zwei Beispiele:

- Ausgabeaufschlag bei Fonds: Aktiv gemanagte Investmentsfonds verlangen einen Ausgabeaufschlag beim Kauf. Das ist ein prozentualer Anteil, der zusätzlich zum Nennwert des Fondsanteil zu zahlen ist. Ein Fondsanteil hat einen Wert von 100 Euro. Beim Kauf sind aber 104 Euro zu bezahlen. Dann ist der Ausgabeaufschlag vier Prozent. Diese vier Prozent muss der Fonds erst erwirtschaften. Das heißt, steht der Fonds nach einem Jahr bei 104 Euro, hat der Anleger eine Rendite von Null. Zusätzlich verlangen viele aktiv gemanagte Fonds eine jährliche Verwaltungsgebühr, die ebenfalls einen negativen Einfluss auf die Rendite hat. Hinzu kommt, dass viele aktiv gemanagte Fonds die selbst gewählten Vergleichsindizes überhaupt nicht schlagen. Dann können Anleger auch gleich einen günstigen ETF auf einen Aktienindex kaufen. Hier sind die zu zahlenden Gebühren nur ein Bruchteil der aktiv gemanagten Fonds.

- Ordergebühren: Viele Banken und Sparkassen verlangen noch immer horrende Preise pro Order beim Kauf und Verkauf von Wertpapieren. Einige Broker verlangen eine Orderprovision, die sich prozentual am Orderwert orientiert, obwohl die Leistung und der Aufwand stets der gleiche ist. Anleger sollten daran interessiert sein, so wenig wie möglich für den Kauf und Verkauf von Wertpapieren zu bezahlen, denn die Kosten reduzieren die erwirtschaftete Rendite.

Weitere Kosten die durch geschicktes Vergleichen von Leistungen und Angebote teilweise oder ganz eingespart werden können:

- Girokontogebühren

- Kreditkarten Jahresgebühr

- Depotgebühren

- Bearbeitungsgebühren bei Kredite

Nicht immer ist das günstigste Angebot das beste. Natürlich sind auch immer die Leistungen zu vergleichen.

Empfehlungen

Der Ratgeber zu Geldanlage empfiehlt keine bestimmte Anlageform und möchte auch von keinem Investment abraten. Dieser Artikel soll zum Nachdenken anregen. Viel zu oft passiert es, dass Anleger ihr gesamtes Vermögen in eine Anlage investiert haben. Das ist das einzige, wovon dieser Ratgeber abraten möchte. Diversifikation ist das Wichtigste bei der Geldanlage. Eine Streuung über die unterschiedliche Anlageformen reduziert des Risiko und erhöht die Wahrscheinlichkeit einer positiven Rendite.

Bei der Auswahl der Anlageform ist eine vollumfänglichen Betrachtung der aktuellen Lebenssituation unter Berücksichtigung der persönlichen Lebensziele und der Risikobereitschaft des Anlegers wichtig. Daraus ergibt sich der persönliche Anlagehorizont. Daraus lassen sich dann mögliche Anlageklassen ableiten und entsprechende Investments tätigen.

Ihr habt das Gefühl kein Geld bei Seite zu bekommen? Ihr seid auf der Suche nach Tricks zum Geld sparen? Dann abonniert die kostenlose Serie und lest Schritt für Schritt, wie ihr mehr aus eurem Geld herausholt.

Geek, Blogger, Consultant & Reisender. Auf seiner Detail-Seite findest du weitere Informationen über Benjamin. In seiner Freizeit schreibt Benjamin bevorzugt über Technik-Themen. Neben Anleitungen und How-To’s interessieren Benjamin auch Nachrichten zur IT-Sicherheit. Sollte die Technik nicht im Vordergrund stehen, geht Benjamin gerne wandern.